Neuregelung der Umsatzsteuer bei Gutscheinen ab 2019

Die EU-Kommission hat eine Richtlinie verabschiedet, die Ende 2018 vom Deutschen Bundestag und Bundesrat in nationales Recht umgesetzt wurde und nun für Deutschland gültig ist. Diese Richtlinie beschäftigt sich mit dem Verkauf und der Einlösung von Gutscheinen.

Was war bisher beim Verkauf und bei der Einlösung von Gutscheinen zu beachten?

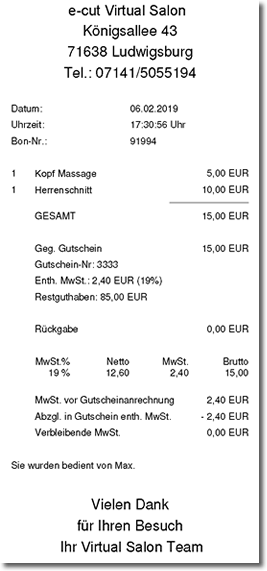

Bisher wurde zwischen Sachgutscheinen und Wertgutscheinen unterschieden. Sachgutscheine können nur für eine genau bezeichnete Sache eingelöst werden. Beispiel: „Gutschein für 30 Liter Superbenzin“. Bei Wertgutscheinen handelt es sich hingegen einfach um den Tausch von Zahlungsmitteln: Sie bekommen vom Kunden 100 Euro und stellen ihm einen Gutschein über diese Summe aus. Der Gutschein kann dann für alle angebotenen Produkte und Dienstleistungen benutzt werden. Erst bei der Einlösung des Gutscheins fällt die Umsatzsteuer an. In e-cut haben Sie bisher Wertgutscheine ausgestellt.

Was ändert sich mit der neuen Richtlinie?

Die neue Regelung unterscheidet nun zwischen Einzweck- und Mehrzweckgutscheinen, die Unterscheidung zwischen Wertgutschein und Sachgutschein gibt es nicht mehr.

Was ist ein Einzweckgutschein?

Wenn die beiden folgenden Bedingungen bereits beim Verkauf des Gutscheins erfüllt sind, dann handelt es sich um einen Einzweckgutschein und Sie müssen sofort beim Verkauf die Umsatzsteuer abführen:

1. Der Ort der Einlösung ist bekannt

2. Der anzuwendende Mehrwertsteuersatz steht fest (das wird gewöhnlich der Regelsteuersatz mit 19 Prozent sein).

Was ist ein Mehrzweckgutschein?

Kurz gesagt: Ist es kein Einzweckgutschein, dann ist es ein Mehrzweckgutschein. Mehrzweckgutscheine sind vergleichbar mit den früher gültigen Wertgutscheinen, d.h. die Umsatzsteuer muss erst bei der Einlösung abgeführt werden.

Was bedeutet das nun für Sie?

Setzen Sie sich mit Ihrem Steuerberater in Verbindung und klären Sie gemeinsam, ob die beiden Kriterien für Einzweckgutscheine bei Ihrem Unternehmen erfüllt sind.

Sie kommen zu dem Schluss, dass Sie nur noch Einzweckgutscheine anbieten dürfen? Dann passen Sie das Buchhaltungskonto für den Gutscheinverkauf in e-cut an. Öffnen Sie die Einstellungen und klicken Sie auf die Karteikarte „Buchhaltung“ (Extras – Einstellungen – Buchhaltung). Suchen Sie rechts im Fenster bei „Voreinstellung für das Konto des Verkaufs“ nach der Nummer des Kontos für den Gutscheinverkauf. Klicken Sie links im Fenster auf „Kontenplan“, suchen Sie das Konto und ändern Sie den Steuersatz auf 19 Prozent (Regelsteuersatz). Wenn Sie nun zukünftig Gutscheine verkaufen, fällt bereits beim Verkauf die Umsatzsteuer an.

Sollten Sie sowohl Artikel mit regulärem als auch ermäßigtem Steuersatz im Angebot haben oder sollte der Ort der Einlösung nicht feststehen, ändert sich nichts für Sie. Sie dürfen dann Mehrzweckgutscheine verkaufen, bei der die Umsatzsteuer erst bei der Einlösung abzuführen ist.

Bei der Gutscheineinlösung müssen Sie nichts beachten, denn e-cut erkennt, ob die Umsatzsteuer bei einem Gutschein schon abgeführt wurde oder nicht. Dazu benötigen Sie aber die aktuelle e-cut Version 4.8. Kunden mit Aktualitätsgarantie erhalten diese Version automatisch.